Nợ xấu là gì? Nợ xấu có làm thẻ tín dụng được không?

Tình trạng nợ xấu làm ảnh hưởng đến lịch sử tín dụng và uy tín của khách hàng, khiến việc thực hiện các giao dịch tài chính trở nên khó khăn hơn. Nhiều khách hàng gặp phải tình trạng nợ xấu nhưng không biết có mở thẻ tín dụng được không?

Nợ xấu là gì?

Nợ xấu là khoản nợ mà người vay không trả hoặc không có khả năng trả đúng hạn so với thỏa thuận ban đầu. Đối với người vay, đây được xem là một trong những yếu tố tác động tới điểm tín dụng và ảnh hưởng đến khả năng vay mượn, trả góp trong tương lai. Điều này cũng phần nào ảnh hưởng tới tài chính cá nhân của bạn.

Phân loại các nhóm nợ xấu

Hiện nay, nợ xấu sẽ được phân chia thành 5 nhóm chi tiết như sau:

- Nhóm 1 (nợ tiêu chuẩn): Đây là nhóm nợ chưa thanh toán khoản vay dưới 10 ngày và còn khả năng thu hồi tiền gốc lẫn lãi.

- Nhóm 2 (nợ cần theo dõi): Khoản nợ của nhóm này chưa trả hết trong vòng 10 – 90 ngày và được điều chỉnh kỳ hạn trả nợ lần đầu.

- Nhóm 3 (nợ dưới tiêu chuẩn): Khoản nợ của bạn đã vượt quá hạn từ 91 – 180 ngày. Khoản nợ này cũng được cấu lại thời hạn trả nợ lần đầu.

- Nhóm 4 (nợ nghi ngờ): Các khoản nợ từ 181 – 360 ngày, được cơ cấu thành thời hạn trả nợ lần hai.

- Nhóm 5 (nợ có khả năng mất vốn): Đây là nhóm có khoản nợ trên 360 ngày và được cơ cấu để trả nợ lần thứ 3 trở lên.

Nợ xấu có làm được thẻ tín dụng không?

Pháp luật hiện không quy định cụ thể về việc nợ xấu có mở thẻ tín dụng được hay không. Tuy nhiên, khách hàng đang trong tình trạng nợ sẽ rất khó có thể làm thẻ tín dụng. Bởi vì trước khi phát hành thẻ tín dụng, các ngân hàng sẽ kiểm tra hồ sơ tín dụng nhằm đánh giá khả năng thanh toán dư nợ và mức độ uy tín của khách hàng. Khách hàng không có nợ xấu mới có có đủ khả năng tài chính để mở thẻ tín dụng.

Nếu bạn thuộc nhóm nợ xấu 1 và 2 thì ngân hàng vẫn xem xét hỗ trợ mở thẻ tín dụng. Tuy nhiên, đối với các khách hàng thuộc nhóm nợ 3, 4, 5 (quá hạn thanh toán 90 ngày) thì thường không được ngân hàng phát hành thẻ. Song, điều này còn tùy thuộc vào chính sách, yêu cầu riêng của từng ngân hàng.

Vì vậy, để biết chính xác rằng nợ xấu có làm được thẻ tín dụng không, khách hàng hãy thanh toán hết các khoản nợ. Ngoài ra, bạn cần kiểm tra lịch sử nợ xấu trên CIC (Trung tâm Thông tin Tín dụng Quốc gia) ít nhất 12 tháng sau khi trả hết nợ. Khi bạn đã tích lũy được điểm tín dụng cá nhân sẽ được mở thẻ.

Cách kiểm tra nợ xấu trước khi mở thẻ tín dụng ngân hàng

Hiện nay, để kiểm tra nợ xấu, bạn có thể truy cập trực tiếp trên website của Trung tâm tín dụng quốc gia Việt Nam (CIC) https://cic.gov.vn/#/report hoặc Tải ứng dụng CIC (Credit Connect) về smartphone của mình để kiểm tra nợ của mình nhanh chóng và chính xác. Các bước thực hiện tra cứu nợ xấu trên trang web của CIC như sau:

Bước 1: Chọn Đăng ký

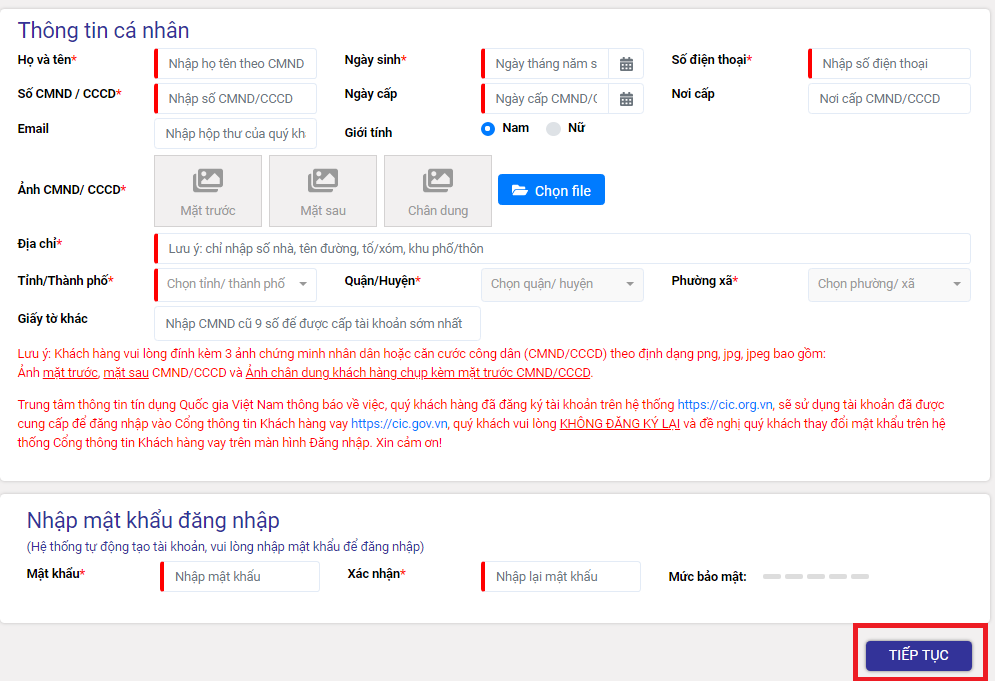

Bước 2: Điền những thông tin cá nhân bao gồm:

- Họ và tên

- số CMT/CCCD

- Ngày cấp, nơi cấp CMT/CCCD

- Hình ảnh chứng minh nhân dân

- Địa chỉ

- Số điện thoại

Chọn “Tiếp tục”.

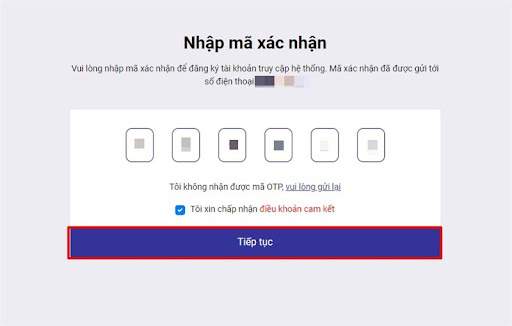

Bước 3: Hệ thống sẽ gửi mã OTP về điện thoại, bạn hãy nhập mã OTP gồm 6 chữ số và chọn Tiếp tục.

Bước 4: Bạn cần chờ từ 1 đến 3 ngày để thông tin của mình được CIC xác nhận. Hệ thống sẽ gửi email cho bạn về việc thông báo xác nhận thông tin.

Bước 5: Sau khi thông tin đã được xác nhận, bạn hãy tiến hành đăng nhập lại hệ thống, truy cập mục Khai thác báo cáo để kiểm tra về nợ của bản thân nhé.

Về cơ bản, khi có nợ xấu, khách hàng phải chờ ít nhất 5 năm để lịch sử nợ xấu được xóa trên hệ thống CIC. Để có thể mở thẻ tín dụng tại các ngân hàng, tổ chức tín dụng, khách hàng cần xóa nợ xấu theo các cách sau:

- Hoàn trả đầy đủ và nhanh chóng các khoản nợ vay trước đó, gồm cả tiền phí phạt, phí lãi suất thẻ tín dụng,… để không phát sinh nợ xấu. Lưu ý bạn nên lưu giữ các chứng từ và ghi rõ ngày giờ thanh toán.

- Thực hiện đầy đủ và đúng hạn thời gian phạt để được xóa tên khỏi nợ xấu trên hệ thống CIC.

- Khi bị nợ xấu, cần xóa nợ trước tiên và không cần cố gắng vay tiền hay mở thẻ tín dụng ở ngân hàng khác. Bởi vì lúc này lịch sử tín dụng trên CIC sẽ lưu giữ thông tin và bạn không thể hoặc rất khó để vay tiền hay làm thẻ tín dụng tại ngân hàng hay tổ chức tài chính nào khác.

Để tránh ảnh hưởng đến các hoạt động tín dụng liên quan, cách tốt nhất là thanh toán nợ đúng thời hạn đã cam kết trong hợp đồng vay vốn hoặc hợp đồng mở thẻ tín dụng

Tổng hợp

Hướng dẫn mua điện thoại trả góp qua thẻ tín dụng và cách tính tiền trả góp hàng tháng