Bài toán lợi ích của ngân hàng nhận hỗ trợ các tổ chức tín dụng yếu kém

Kế hoạch hỗ trợ các tổ chức tín dụng yếu kém (DCI) là một trong những điểm nổi bật của năm 2022 và tiếp tục là điểm nhấn chính của ngành ngân hàng trong năm 2023.

Ngày 17/1/2023, Thống đốc Ngân hàng Nhà nước đã ban hành Chỉ thị số 01/CT-NHNN về tổ chức thực hiện các nhiệm vụ trọng tâm của ngành Ngân hàng trong năm 2023.

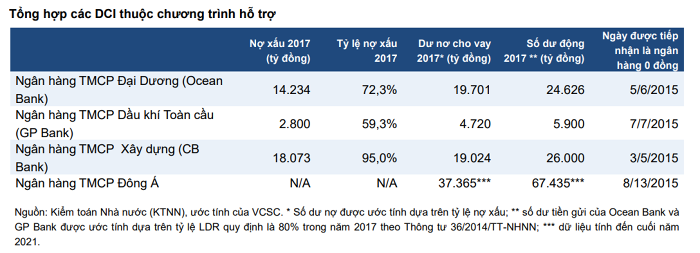

Vietcombank sẽ hỗ trợ CB Bank, MB sẽ hỗ trợ Ocean Bank, VPBank sẽ hỗ trợ GP Bank và HDBank sẽ hỗ trợ ngân hàng Đông Á (DAB).

Đáng chú ý, một trong bảy nhóm mục tiêu và nhiệm vụ quan trọng được nêu tại Chỉ thị số 01 là triển khai quyết liệt Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng (TCTD) gắn với xử lý nợ xấu giai đoạn 2021-2025”; đẩy mạnh công tác xử lý, thu hồi nợ xấu, nợ đã sử dụng dự phòng để xử lý rủi ro, ngăn ngừa, hạn chế tối đa nợ xấu mới phát sinh nhằm bảo đảm tỷ lệ nợ xấu nội bảng ở mức dưới 3%; tập trung triển khai chỉ đạo các cấp có thẩm quyền về việc cơ cấu lại, xử lý các TCTD yếu kém, bảo đảm ổn định tình hình hoạt động và hỗ trợ các TCTD này từng bước phục hồi. Nâng cao năng lực, hiệu quả quản lý đối với các TCTD.

Trong đó, tập trung chỉ đạo TCTD tăng cường minh bạch trong hoạt động, khắc phục tình trạng sở hữu cổ phần giới hạn quy định, rà soát, xử lý và ngăn ngừa tình trạng sở hữu chéo tại các TCTD. Tăng cường hiệu quả, hiệu lực công tác thanh tra, giám sát đối với các TCTD.

Năm 2022, kế hoạch xử lý các tổ chức tín dụng yếu kém cũng được đẩy mạnh và là một trong những điểm nổi bật nhất của năm. Đã có 4 ngân hàng là Vietcombank, MB, VPBank, HDBank công bố kế hoạch, hoặc cho biết có ý định tham gia vào việc nhận chuyển giao bắt buộc, hỗ trợ các TCTD yếu kém.

Trong báo cáo chiến lược năm 2023, Công ty CP Chứng khoán Bản Việt (VCSC) đề cập đến tổng thể 4 ngân hàng, cho rằng Vietcombank sẽ hỗ trợ CB Bank, MB sẽ hỗ trợ Ocean Bank, VPBank sẽ hỗ trợ GP Bank và HDBank sẽ hỗ trợ ngân hàng Đông Á (DAB).

4 TCTD yếu kém thuộc chương trình hỗ trợ

Theo cách hiểu của VCSC, ý tưởng chính của chương trình này là để cho các ngân hàng lành mạnh, với các ưu đãi từ Ngân hàng Nhà nước, sẽ hỗ trợ các TCTD yếu kém tạo ra thu nhập để bù đắp lỗ lũy kế.

Về lợi ích của bên nhận hỗ trợ các TCTD yếu kém, quyền và lợi ích của bên nhận hỗ trợ các TCTD yếu kém bao gồm nhưng không giới hạn ở các điểm sau được miễn hợp nhất báo cáo tài chính của DCI.

Không phải trích lập dự phòng cho phần vốn góp vào DCI và có thể loại trừ DCI khi tính toán tỷ lệ an toàn vốn hợp nhất. Có thể được hưởng hạn mức tín dụng cao hơn do NHNN cấp. Có quyền bán/chuyển nhượng, sáp nhập hoặc tiếp tục duy trì DCI với vai trò là công ty con sau khi hoàn thành phương án tái cấu trúc.

Theo dự thảo sửa đổi, bổ sung Nghị định 01/2014/NĐ-CP về việc nhà đầu tư nước ngoài mua cổ phần của TCTD Việt Nam, các bên nhận hỗ trợ các TCTD yếu kém có thể được nới room ngoại lên 49%.

Tuy nhiên, các chuyên gia cũng lưu ý rằng Vietcombank là một NHTM cổ phần Nhà nước. Theo Quyết định số 986/QĐ-TTg phê duyệt chiến lược phát triển ngành ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030, các NHTM Nhà nước phải đảm bảo tỷ lệ sở hữu của Nhà nước ở mức 51% trong giai đoạn 2021-2025.

Bên cạnh những thuận lợi, các ngân hàng nhận hỗ trợ các TCTD yếu kém cũng phải đối mặt với những thách thức và áp lực trong việc tái cơ cấu các DCI.

Cụ thể, các ngân hàng sẽ cần có thời gian, công sức, nguồn nhân lực cũng như nguồn lực công nghệ để giúp đỡ và hỗ trợ các DCI. Các bên nhận hỗ trợ các TCTD yếu kém hiện kỳ vọng rằng sẽ mất khoảng 8 đến 10 năm để DCI khôi phục hoạt động bình thường, khắc phục những điểm yếu và trở thành 1 ngân hàng có tình hình tài chính lành mạnh.

Tuy nhiên, có khả năng các ngân hàng nhận hỗ trợ các TCTD yếu kém có thể phải mất nhiều thời gian hơn để hoàn thành kế hoạch hỗ trợ TCTD yếu kém, làm tăng chi phí của các ngân hàng nhận hỗ trợ.

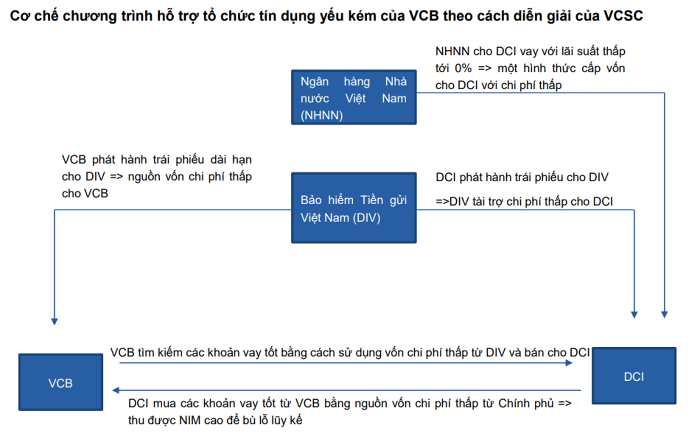

Dựa trên đề xuất của Vietcombank về việc hỗ trợ ngân hàng 0 đồng – kế hoạch chi tiết nhất được công bố cho đến nay, nhóm chuyên gia phân tích đã tổng hợp hàm ý nội dung của kế hoạch hỗ trợ này như trong biểu đồ sau:

Ngoài 4 ngân hàng yếu kém ở trên, ngày 14/10/2022, NHNN cũng đã thông báo đưa Ngân hàng TMCP Sài Gòn (SCB) vào diện kiểm soát đặc biệt. Đáng lưu ý, do quy mô của SCB khá lớn – ngân hàng lớn thứ năm tại Việt Nam tính theo tổng tài sản đến quý 3/2022 nên VCSC cho rằng khó có thể kỳ vọng một chương trình hỗ trợ tương tự như các ngân hàng 0 đồng và DAB. Vì vậy, có thể việc hỗ trợ SCB sẽ cần nhiều hơn một ngân hàng lành mạnh.

Theo: Kinh tế Chứng khoán