Ngân hàng Nhà nước đẩy mạnh hút tiền thông qua kênh tín phiếu kỳ hạn dài

Ngân hàng nhà nước đã sử dụng thêm tín phiếu có kỳ hạn 91 ngày với quy mô gần 20.000 tỷ đồng trong tuần qua bên cạnh tín phiếu kỳ hạn 7 ngày.

Phát hành tín phiếu ờ kỳ hạn dài

Trong báo cáo thị trường tiền tệ tuần (13/2-17/2) của SSI Research, thanh khoản trên hệ thống ngân hàng tương đối ổn định trong tuần trước và Ngân hàng Nhà nước (NHNN) linh hoạt sử dụng nghiệp vụ thị trường mở trong đó xu hướng nghiêng nhiều về hút ròng.

Cụ thể, 107.000 tỷ đồng được phát hành trên kênh tín phiếu, ở kỳ hạn 7 và 91 ngày, trong đó kỳ hạn 7 ngày phát hành 87.000 tỷ đồng và kỳ hạn 91 ngày là 20.000 tỷ. Việc phát hành ở kỳ hạn dài nhằm hút bớt lượng thanh khoản dư thừa trên hệ thống ngân hàng, trong bối cánh tín dụng trong đầu năm tương đối chậm.

NHNN đang quay lại xu hướng hút ròng trên kênh thị trường mở nhằm đẩy mặt bằng lãi suất liên ngân hàng lên cao. Ảnh minh họa

Mặt bằng lãi suất trúng thầu tăng nhẹ, lên 4,7% vào phiên thứ 6 (từ mức 4,6% trước đó) cho kỳ hạn 7 ngày và 5,5% cho kỳ hạn 91 ngày. Trong tuần, một lượng nhỏ trên kênh mua kỳ hạn được thực hiện (chỉ 229 tỷ đồng) trong khi có tới 8.700 tỷ đồng đáo hạn.

Kết tuần, NHNN đã hút ròng 30.100 tỷ trên kênh thị trường mở. Khối lượng lưu hành trên kênh cầm cố giảm về 21.200 tỷ đồng, trong khi đó khối lượng lưu hành trên kênh tín phiếu là 107.000 tỷ đồng.

SSI nhận định, NHNN đang từng bước quay lại xu hướng hút ròng trên kênh thị trường mở, nhằm đẩy mặt bằng lãi suất thị trường 2 lên cao hơn so với lãi suất USD, tạo khoảng cách an toàn chuẩn bị cho cuộc họp Cục Dự trữ Liên bang Mỹ (Fed) vào tháng 3 tới đây.

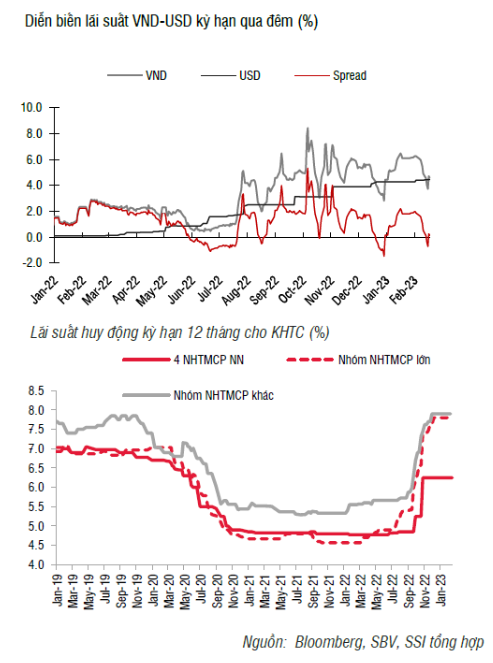

Mặt bằng lãi suất liên ngân hàng kỳ hạn qua đêm có sự hồi phục về cuối tuần, kết tuần ghi nhận ở mức 4,6%. Chênh lệch giữa lãi suất VND và USD có những thời điểm trong tuần ở vị thế âm và quay trở lại dương nhẹ vào cuối tuần.

Ngân hàng Nhà nước đẩy mạnh hút tiền thông qua kênh tín phiếu kỳ hạn dài

Tại Hội nghị “Tháo gỡ và thúc đẩy thị trường bất động sản”, NHNN cho biết sẽ cùng Bộ Xây Dựng và 4 NHTM cổ phần Nhà nước thực hiện một gói tín dụng trị giá 120.000 tỷ đồng cho lĩnh vực nhà ở xã hội với lãi suất cho vay cả doanh nghiệp bất động sản và người mua nhà thấp hơn từ 1,5-2% lãi suất cho vay bình quân của các ngân hàng trên thị trường.

Gói tín dụng này được kỳ vọng sẽ tương tự gói tín dụng giai đoạn 2013-2016 nhưng với quy mô lớn hơn nhằm thu hút sự tham gia từ các doanh nghiệp bất động sản và tác động sâu rộng hơn tới lĩnh vực bất động sản. Tuy nhiên, chi tiết về gói tín dụng, các điều kiện về giải ngân vẫn chưa được công bố chính thức.

Tỷ giá USD/VND tăng giá tuần thứ 2 liên tiếp

Trong tuần qua, số liệu về chỉ số CPI vs PPI của Mỹ trong tháng 1 được công bố. Đối với chỉ số giá tiêu dùng, mức tăng tương đồng với dự báo, tăng 6,4% so cùngkỳ năm trước, đối với lạm phát chung và 5,6% đối với lạm phát cơ bản. Về chỉ số giá sản xuất, PPI toàn phần và cơ bản lần lượt tăng 0,7% và 0,5% so với tháng trước, cao hơn dự báo.

Ngược lại, doanh số bán lẻ lại tương đối tích cực và khiến thị trường nâng tỷ lệ đặt cược cho việc Fed sẽ tăng lãi suất thêm 3 lần nữa trong năm nay (tức 75 điểm cơ bản) đang là 54% cho kỳ họp tháng 6 (theo công cụ dự báo của CME).

Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tăng gần 10 điểm cơ bản trong tuần trước, trong khi đó chỉ số DXY (đo lường sức mạnh đồng USD) tăng nhẹ 0,2%. Ngoại trừ EUR tăng giá so với USD (+0,15%), các đồng tiền chủ chốt đều giảm giá như JPY -2,12%, GBP -0,21%. Các đồng tiền trong khu vực Châu Á đều giảm giá mạnh so với USD như KRW -2,79%, THB -2,17%,…

Ngân hàng Nhà nước đẩy mạnh hút tiền thông qua kênh tín phiếu kỳ hạn dài

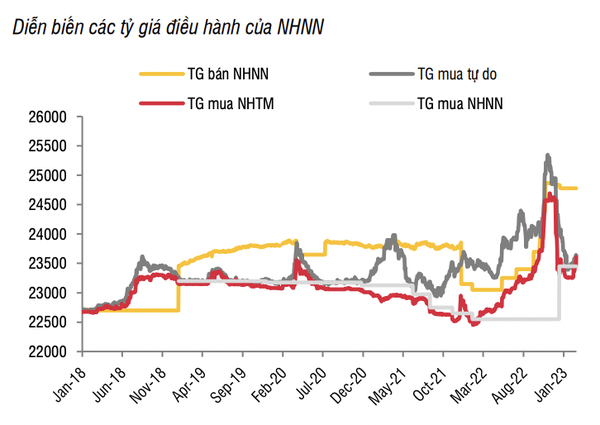

Trên thị trường trong nước, áp lực từ thị trường quốc tế đã khiến tỷ giá niêm yết tại các NHTM, tỷ giá chợ đen và tỷ giá liên ngân hàng tiếp tục bật tăng trong tuần trước. Kết tuần, tỷ giá niêm yết từ Vietcombank tăng 235 đồng/USD, trong khi tỷ giá chợ đen tăng 60 đồng/USD. Tỷ giá trên thị trường liên ngân hàng tăng 0,65%, lên VND 23,725/USD.

Tuy nhiên, số liệu mới công bố từ Tổng cục Hải quan có thể cho thấy tín hiệu hỗ trợ cho VND trong thời gian tới, khi cán cân thương mại thặng dư hơn 1 tỷ USD trong nửa đầu tháng 2. Ngược lại, áp lực từ thị trường tiền tệ (thanh khoản VND dư thừa) sẽ có tác động không tích cực lên diễn biến tỷ giá.